关于车辆保险,你是不是经常有这样的疑惑:借出车辆出事故后保险公司赔不赔?事故后离开现场会造成那些后果?关于保险该买多少才合适?为什么我买齐了保险甚至买了高额保金,保险公司依旧对我进行拒赔?如果你也有类似疑惑,赶快来看看今天的保险法律知识分享吧。

2020年5月24日,中共广东瀛尊律师事务所党支部和律师事务所管理委员会共同主办的《瀛尊公开课》第三场—“人人都该知道的车辆保险法律知识”开讲,并通过“千聊”平台全网直播。本次公开课由广东瀛尊律师事务所合伙人、广东瀛尊律师事务所保险法律业务中心主任吴喜红律师结合她在保险法律服务领域从业多年的经验,专门就车辆保险法律问题为大家进行了详细的解答。下面就本次公开课的主要内容归纳如下:

-

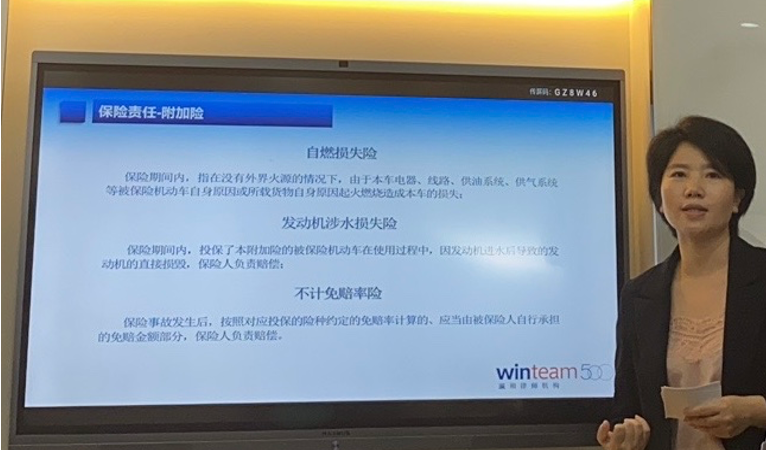

一、你以为的“全保”车辆商业保险可能并非全都保

通常我们作为车主买的保险主要有商业险中的四大主险:机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险、机动车全车盗抢保险等以及十一种附加险中的部分险种构成,所以你以为你买的全保,实际上并不是购买了所有险种,比如你虽然购买了机动车损失保险(主险),但未购买车辆自燃险(附加险),那么在发生车辆自燃的情况下,保险公司将不予赔付。

另外,保险有保额限制,也即保险公司赔偿的最高额度,现实中经常有车主不同险种购买的较齐全,但一看保险限额仅为5万或10万,其保障严重不足,吴律师建议,对第三者责任保险建议购买100万元以上。

最后,保险还存在拒赔情形,不是买了齐全且高额的保险就一定会获得赔偿。实际上保险公司在保险条款中还约定了多项拒赔事项,吴律师详细介绍了常见的几种拒赔情形:故意开车追逐;酒驾(饮酒而不仅仅是醉酒);毒驾;离开事故现场(不单指逃逸);无证驾驶;实习期驾驶公共汽车、营运客车、拖挂车;行驶证过期未年审;非法改装;改变车辆使用性质;车辆超载;营运车辆无营运证、从业资格证;间接损失;非医保用药等。

-

二、借车出事故后保险公司通常会理赔,但应注意以下几种情况

生活中经常出现朋友借车后发生事故的情形,保险公司通常会进行理赔,但借车时车主仍需尽到合理的谨慎义务,建议车主在出借车辆前,重点审查以下五个方面:

借方是否持有驾驶证并且所持证件有无过期;

持有的驾驶证的准驾车型和出借车辆是否相符;

借方是否酒驾、毒驾;

车辆是否在有效年审内;

车辆性能是否完好等。

-

三、离开现场与肇事逃逸的区别

肇事逃逸保险会拒赔大家可能都知道,但很多人不清楚,商业保险条款中的免责事由往往不仅是逃逸,还有“离开事故现场”。也就是说,哪怕没有逃避法律责任的故意,但只要是发生事故后没有采取保障措施离开事故现场的,甚至因为疏忽没有发现交通事故,保险公司也可能依据条款拒赔。

不仅如此,因为故意逃逸和非故意离开现场有时难以区分,在某些情况下虽然看似是离开事故现场,也有可能被交警部门认定构成逃逸,不仅保险可能拒赔,还可能面临刑事处罚。要知道,刑法第133条规定因逃逸致人死亡的,是可处七年以上有期徒刑的。

因此,吴律师提醒大家,在驾驶车辆过程中若听到车辆有任何异响或碰撞到物体,应当立即下车查看,以免发生离开现场而导致拒赔,甚至更严重的交通肇事逃逸而遭受牢狱之灾。

公开课现场,吴喜红律师还分享了很多其他精彩内容,限于篇幅,就先点到为止吧。更多精彩内容请持续关注《瀛尊公开课》,众多资深法律大咖为你答疑解惑、指点迷津。

瀛尊律师,让优质法律服务触手可及。

Dear clients,

It has been found that some lawbreakers pretended to be Yingzun’s lawyers to carry out fraud activities recently. We hereby strongly condemn such fraudulent acts, and we will thoroughly investigate for legal responsibility for such lawbreakers.

We hereby respectfully request you to be vigilant, to avoid being deceived.