摘要:《民法典》及担保制度司法解释出台后,“抵押了的房产可能被抵押人私下转让”等言论不断刷屏,笔者希望结合本文的论述从法规和实操层面阐明--该情形下的法律风险在做好专业法律条款设计以及实操流程把关的基础上是可控的。

使用房产作为抵押物为债务提供担保,是目前一线城市房价依然坚挺的情况下十分常见的抵押担保措施,在《民法典》出台后,有评论称其“撕开了抵押锁定房产的口子,未经债权人同意也可以转让已抵押房产”,笔者认为该等评论系对于条文的故意割裂之误读。而后,《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(法释〔2020〕28号,2020年12月25日最高人民法院审判委员会第1824次会议通过,自2021年1月1日起施行,下简称“《担保制度司法解释》”)出台并实施后,该等评论又一次甚嚣尘上,再次喊出“已抵押房产也不保险了,抵押人私下转让会让债权人房财两空”,笔者认为,新的评论也过于以偏概全,并未能准确理解法律法规及其适用。

现笔者结合现行法律法规和实操现状(集中在深圳市),对于在一般抵押中抵押人将已设立抵押权之房屋未经债权人(一般情况下也是抵押权人)同意即进行转让的情况,所可能面临之风险进行提示分析并给出防控建议。

一、房屋作为抵押物设立抵押权的条件。

根据《民法典》第三百九十五条、第四百零二条,房屋如需要设立抵押权的,应当办理抵押登记,抵押权自登记时设立。

而根据《深圳经济特区房地产登记条例(2019修正)》(深圳市第六届人民代表大会常务委员会公告第167号)第十三条、第四十二条,以及深圳市规划和自然资源局网上公示关于“一般抵押权首次登记”之要求内容,房屋设立抵押权登记由有关当事人共同申请,并且应提交主债权合同和抵押合同,且登记机构在抵押人的不动产权属证书上加盖抵押专用章,并在不动产登记簿上作抵押记录,抵押记录应当包括抵押权人、抵押物的面积、抵押金额、抵押期限等内容。

综上可知,依法设立房屋抵押权,应由抵押权人和抵押人共同办理抵押权登记,且在登记时债权人、债务人以及抵押权人、抵押人之信息均已明确记录在登记机构中,对于后续抵押权的变更、转移、注销等均有据可查。

二、《民法典》中关于已抵押房屋可以转让之法条解读

根据《民法典》第四百零六条,对于已设立抵押权的房屋在抵押期间是否可以转让,是以当事人约定为准的,并要求抵押人在转让时应通知抵押权人。

在实操中,大多数的房屋抵押合同中均约定了抵押人在未经抵押权人同意的情况下,不得转让房屋的条款。因此,仅看该法条,抵押合同中的约定是可以对于抵押人擅自转让已抵押房屋起到限制作用的。

但应注意的是,《民法典》并未明确即便抵押合同有约定的情况下,抵押人仍转让了房屋,则其行为的效力及后果如何,这也给后续出台的《担保制度司法解释》留出了必须要进行细化规定的空间。

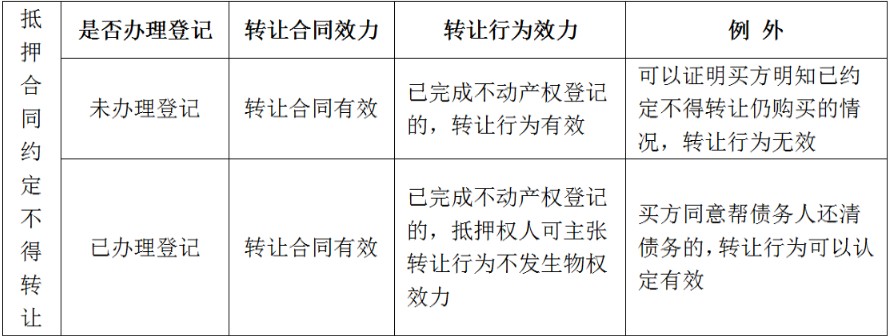

三、《担保制度司法解释》中关于转让已约定禁止转让抵押房屋之法条解读

根据《担保制度司法解释》第四十三条对于已抵押房屋转让行为做出了分类规定,为便于对比列表如下:

综上可知,《担保制度司法解释》并非对于《民法典》中对于“已设立抵押权的房屋在抵押期间是否可以转让应以当事人约定为准”的推翻,而是在此基础上的细化。

针对到房屋,转让合同有效并不导致房屋所有权的转让,鉴于房屋所有权转让应以完成不动产登记为准,因此如确实产生抵押人违约转让抵押房屋的情况下,只有在:

1.未将约定不得转让房屋的抵押合同进行登记(该抵押合同未登记,或存在阴阳合同导致含有该约定的抵押合同未登记);

2.已完成不动产转让登记;

3.房屋的买方确实对于抵押合同限制不得转让抵押房屋的情况不知情。

这三个要件同时具备的情况下,才可能出现抵押房屋归于买方所有,购房款被抵押人挪用,抵押权人“房财两空”的最坏局面。

结合实操,除3的情况抵押权人较难证明并予以使用,1、2的条件成就是面临较多门槛要求的,就目前现行的《不动产登记操作规范(试行)》(国土资规〔2016〕6号)以及深圳市规划和自然资源局网上公示关于“二手商品房转移登记”之要求内容,在办理房屋过户过程中,登记部门是要重点审查“已设立抵押权之房屋是否已办理抵押权注销登记”,因此在已办理抵押权登记而抵押期限未届满也未注销的情况下,目前是无法办理房屋过户手续的,也就是说不具备可以认定买方在抵押人违约转让已抵押房产的情况下获得该房屋所有权的要件,即抵押权人在《担保制度司法解释》规定下面临的实际风险也是可控的。

四、新形势下的已抵押房屋违约转让之风险控制建议

1. 办理抵押权登记。抵押权登记是设立房屋抵押权以及后续如出现抵押人违约转让已抵押房产的情况下抵押权人的基本权利基础,除应及时准确完成房屋抵押权登记工作外,如抵押人确不配合的,抵押权人可以根据《担保制度司法解释》第四十六条之约定,向法院起诉要求抵押人予以配合办理登记手续。

2. 抵押合同条款需明确约定,在抵押期间未经抵押权人书面同意,抵押人不得转让房屋。在《民法典》实施后,该条约定是维护抵押权人权益的合同约定基础,也是抵押权人能够适用《担保制度司法解释》要求认定抵押人违约转让房屋的行为不发生物权效力的基础,笔者所有涉及借贷业务之常年法律顾问单位的业务合同均已在民法典颁布前添置该条款,建议读者自检自查,及时更新,避免丧失本应享有的房屋抵押担保之权益。

3. 关注房屋产权转移登记的实操流程更新

虽在前述解读中已结合实操分析了已完成抵押权登记之房屋被擅自进行转让所面临的限制性规定,但需要提示注意的是,由于《民法典》及配套司法解释等的更新出台,不排除不动产权登记部门会更新自身办事流程及要求,建议及时关注相应更新,或可关注专业律师公众号以获取专业准确的法律更新及风险提示。

尊敬的客户:

近期多次发现有不法分子冒充瀛尊律师进行诈骗活动。在此,我所对该等诈骗行为作出强烈谴责。我们将彻查并对不法分子追究法律责任

敬请广大客户提高警惕,谨防上当受骗